“文字非常有想象力,但文字不够直观,我们希望能够通过阅文自己全产业链的能力,联动整个行业,实现IP全链路开发,让好故事生生不息。”

——腾讯集团副总裁、阅文集团CEO、腾讯动漫董事长、腾讯影业CEO,程武

2014年至今,《何以笙箫默》、《致我们终将逝去的青春》、《花千骨》、《琅琊榜》等热播剧均是网络文学作品改编而成。

根据媒体报道,2019年至2021年的影视剧年度累计播放量排名榜首,分别为《知否知否应是绿肥红瘦》、《庆余年》以及《有翡》,三部作品也全部是由网络小说改编。

一系列成功案例可以证明,网络文学改编具有商业价值,网络文学IP化也符合文化产业的发展趋势。

网络文学IP化如火如荼,这是一个怎样的行业?处于头部的阅文集团有何优势?未来有什么可能性?本文报告酱梳理了相关报告,和大家一起分享学习心得。

#01#

网络文学行业

网络文学,就是以网络为载体而发表的文学作品,作品本身并没有一个明确的界限。

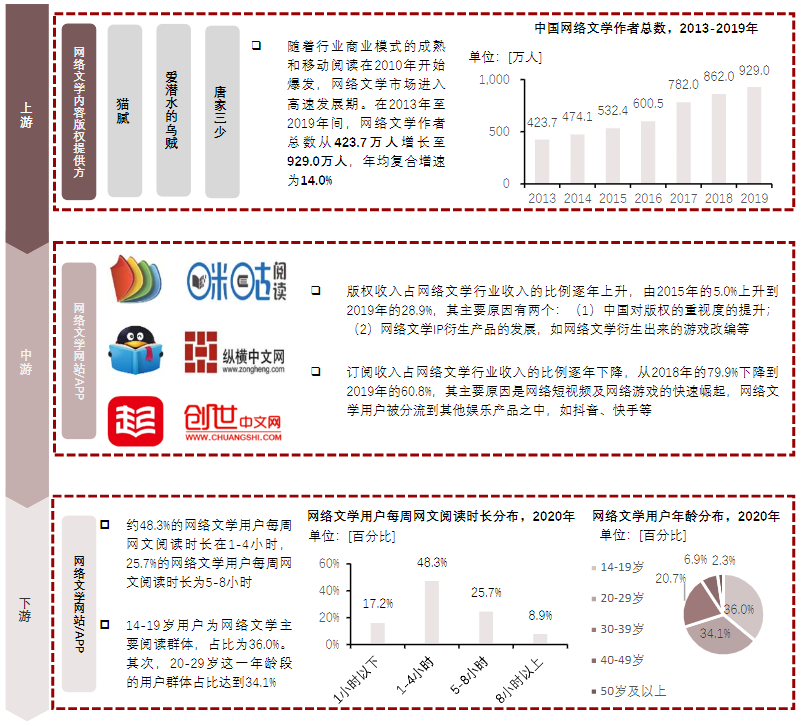

21世纪以来,新的传媒方式使得网络文学的扩张、发展上比纸质版所用时间更加短。2020年中国网络文学市场规模达到249.8亿元,网络文学用户规模达到4.60亿人,日均活跃用户约为757.75万人。

但受到网络视频、网络音频等娱乐方式冲击,中国网络文学用户规模在2021年到2025年间将持续增长但增速将会放缓,预计到2025年,中国网络文学作品总用户规模将增长至6.2亿人。

纵观网络文学的产业链,主要由内容创作者、网站等载体及用户组成。

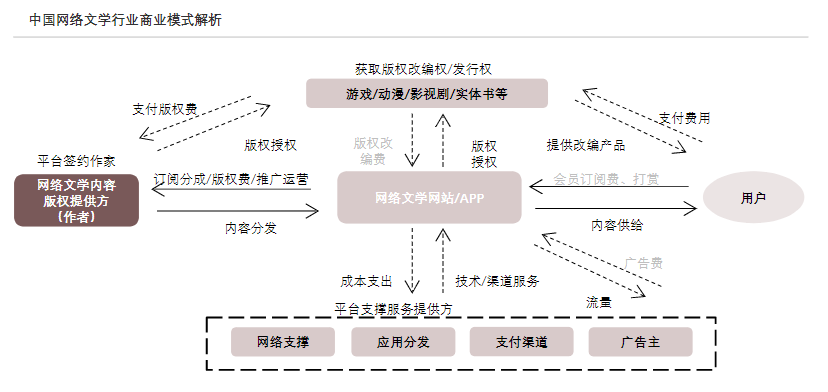

其中,中游的网站/APP是网络文学行业的核心环节,是网络文学内容版权提供方和用户之间的重要纽带;版权提供方授权作品改编权是目前网络文学作者和平台变现的重要方式。

头豹《2021年中国阅文集团企业报告:IP生态逐步完善,免费模式持续发力》中认为,在中国网络文学市场快速发展的背景下,网络文学企业的商业模式主要包括版权改编费、会员订阅及打赏费及广告费等。

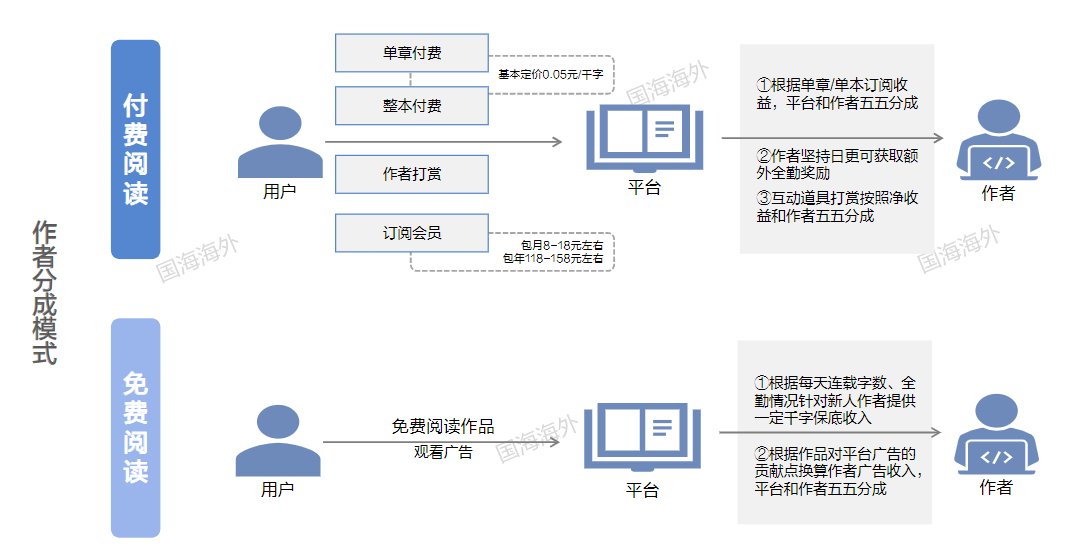

根据国海《深度报告:超级IP工厂的进击之路》,作者的分成模式可以分为付费阅读和免费阅读。

以《盗墓笔记》为例,作者徐磊(笔名南派三叔)于2014年将《盗墓笔记》版权售于欢瑞世纪,价格为553.6万元。《盗墓笔记》使他在“中国作家富豪榜”上的排名一路上扬,2009年还在25名之外。2011年就已达到1580万元,坐上了“榜眼”宝座,仅次于“作家首富”郭敬明。

就中国网络文学行业的格局来说,阅文集团以作家数量及作品数量多,网文IP产业链布局较为完善的优势位居中国网络文学行业第一梯队。他能一直保持头部地位吗?

#02#

阅文集团的优势

2017年上市,2020年财报亏损44亿,再到最近公布的2021年财报,归母净利润18.5亿,阅文集团的战略够强劲吗?

阅文集团成立于2015年3月,目前,不仅以极高的在线阅读收入大幅领跑行业,其作家数、作品数亦处于业内领先地位。

跟传统出版社和其他网文平台不同,阅文除了拥有起点中文网这样的核心网文阅读平台之外,还有着阅文影视、新丽影业等专业影视制作与发行团队。

腾讯作为控股59%的大股东,可为阅文提供更多技术和资源。例如:

-

目前阅文CEO程武先生,任腾讯副总裁并担任腾讯影业首席执行官,主要负责腾讯影业、腾讯动漫及腾讯电竞的战略规划及日常经营;

-

阅文执行董事、公司总裁侯晓楠先生一直担任腾讯平台与内容事业群副总裁,在产品策划运营、业务模式创新均有深厚的管理经验。

新任管理层在影视业、动漫、电竞以及产品策划运营的经验将有利于阅文集团深耕泛娱乐领域,进一步开发IP衍生品的价值。

就在前不久爆火的《人世间》——创下过去8年黄金档的收视率新高——就是最好的证明。电视剧的火热,吸引的除了60后到80后的观众喜爱之外,还有大量的95后、00后。

至今,中国拥有接近5亿网文读者。如何吸引口味不一的读者,维持平台的活力,是各平台每天都要思考的问题。但阅文做到了,2021年,公司旗下起点新增用户60%是95后。

另外,2021年,阅文集团平台新增了70万位作家和120万部作品,全年新增字数超过360亿。新增作家中,95后占比达80%,其中有不少登上了新人榜单。

虽然2021年在线业务收入53亿元占整体收入超60%,但阅文的核心目标并不仅限于让读者通过小说看到优质故事,更想打通优质故事背后的全景业务。

-

免费阅读模式方面,2021年12月免费阅读App占在线阅读App Top10近半数席位。借助腾讯系的渠道,阅文打通了内部的QQ阅读,以及外部的QQ浏览器、腾讯新闻、微信读书等平台,通过自身的优质内容分发至各个免费渠道和平台,进而吸引了大批用户阅读。

-

付费阅读方面,阅文也拥有行业优质内容供给,截至2021年底网文作者数量达970万,占行业总数48.5%;2022年3月百度热搜小说榜Top15中,阅文平台7部作品上榜。

从最近公司公告看:

-

公司通过自身搭建的IP生态链,与外部合作伙伴,推动了IP可视化、商业化和迭代,进一步释放了IP价值,产出“爆款”的确定性和整体抗风险性要更高;

-

海外市场方面,公司海外阅读平台Webnovel已向海外用户提供约2100部中文翻译作品,37万部当地原创作品,累计用户超一亿。此外公司还投资了他国在线阅读品牌,例如泰国OBU、韩国Munpia。未来,公司将持续推动在线文学扬帆出海,用中国故事连接世界,这或为公司业绩增量带来新的空间。

对于整体缩小的网文市场来说,阅文做了他所能做的大多数,预计在衍生更多超级IP后,公司的业务会更加顺畅。

#03#

长期空间展望

单看阅文集团股价,在去年的高峰后再次一路下行,今年3月15日,股价降到23港元/股,不到上市首日股价的1/4。

2021年对于阅文集团是特殊的一年,也是腾讯接手、集团改革重组、新管理层核心班子的第一个完整年。

据《阅文集团2021年财报》数据显示:阅文集团总收入达到86.7亿元,同比增长1.7%。比起2020年因为收购新丽传媒和其他原因导致的全年亏损44亿元,2021年阅文似乎已经走出了阴霾。

但对于网文赛道来说,用户付费阅读是基本盘。2021年阅文集团的付费用户平均每月消费在39.7元,同比增长14.4%;但付费用户出现下滑,平均月付费用户870万,同比下滑14.7%。

从收入占比来说,前三大部分分别是内容、平台分销及IP制作等。内容是人和创意主导的行业,但人的因素占比越高,就意味着越高的不确定性,以及各方利益的纷繁复杂。

参考国海《阅文集团(00772)深度报告:超级IP工厂的进击之路》,综合可比公司(芒果、爱奇艺、迪士尼)估值水平及阅文在各项业务的优势和潜力,给予阅文2022年在线阅读业务20倍PE、版权运营业务35倍PE,阅文2022年合计目标市值373亿元,目标价36元/45港元,距离当前32港元的位置,预计还有11%-的空间。

#你看好阅文的未来吗?