外国公司问责法案

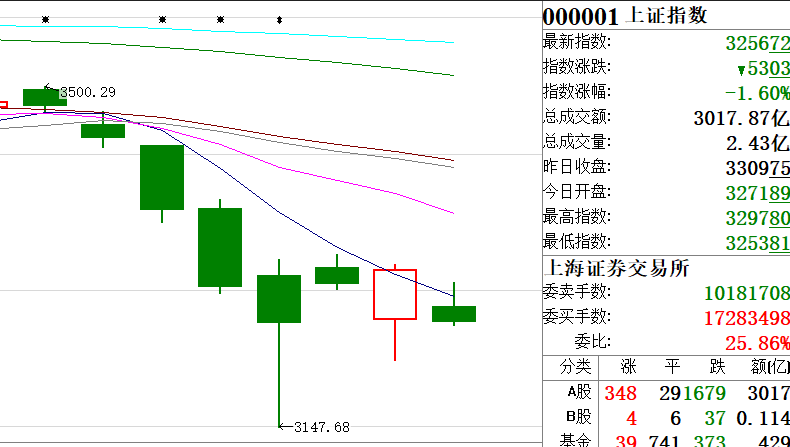

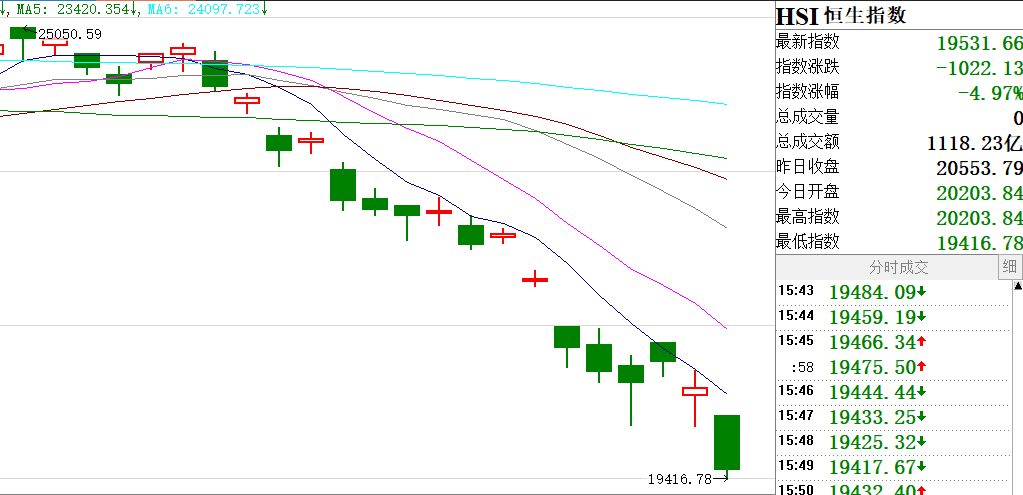

本以为A股近期很惨,看了港股过去一周的表现,只会比A股更惨烈。

港股为什么这么不好,背后有结构性问题。港元挂钩美元,7.80正负0.05,这意味着当前以港元计价的资产被高估(港股),加之目前资金对新兴市场的偏好大降,外资自然流出港股。

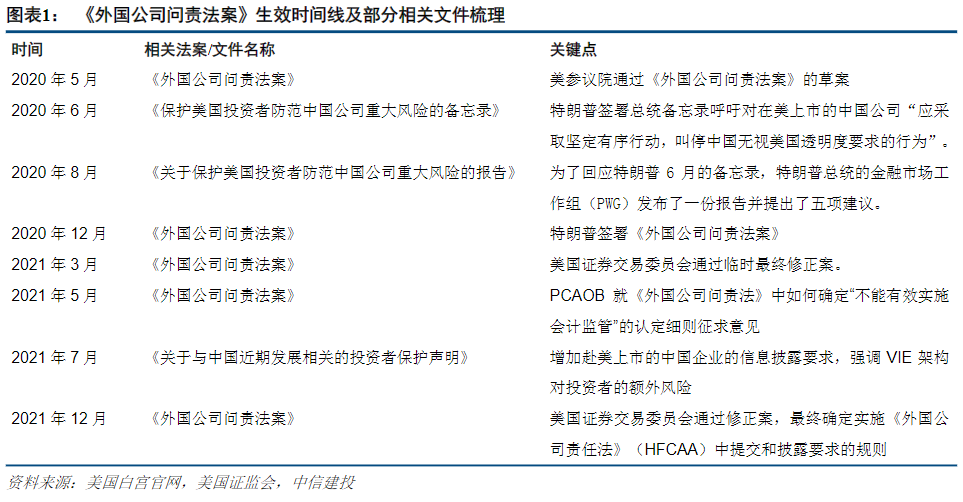

更重要的是,中概股退市大限逼近。3月10日,SEC官网公布了一份包含5家中概股公司的名单。SEC称,基于《外国公司问责法案》(HFCAA),如果外国上市公司连续三年未能提交美国上市公司会计监督委员会所要求的报告,SEC有权将其从交易所摘牌。

《外国公司问责法案》什么来头?对市场有何影响(除了大跌之外)?市场后续?报告酱拜读了相关报告,将从以上三方面和大家一同分享。

《问责法案》是什么?

美国《外国公司问责法案》(以下简称《法案》)细则的出台,具有显著的时代背景,其内容主要针对中国在美中概股公司。《法案》使得中概股公司难以同时满足中美两国的合规要求,增加融资和退市风险。

知道它是什么,才能更好地应对,先来看看发展史。

《法案》列明,不遵守美国公众公司会计监督委员会Public Company Accounting Oversight Board(下称“PCAOB”)的审计核查要求,美国证监会有权按照该法案禁止该公司在美国任何证券交易所交易,并要求退市。

其中,法案中有几条重要的要求:

-

需要有在PCAOB注册的会计事务所给它出具了审计报告;

-

政府机构在这个公司的持股比例;

-

这些政府机构的持股比例是否达到控股的程度;

-

披露董事会成员里是否含有中共官员;

-

公司成立的治理文件中是否包括中国共产党的章节内容。

外国发行人如果连续三年不能满足PCAOB对会计师事务所的检查要求,其证券可以被禁止在美交易。而目前,中国还未允许其获取中国上市公司的审计底稿,这也许就是滴滴匆匆上市又匆匆退市的原因。

市场影响的两方面

《法案》中最核心、对我国影响最大的有两方面内容:

-

一是要求在美上市公司接受美当局审计监管,否则将被强制退市;

-

二是要求在美上市公司披露其是否为外国政府所有或控制。

3月8日,SEC敲定了今年的暂定名单,包括百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药。这五家公司可于3月29日前向SEC提供证据,证明自己不具备被摘牌的条件。

受此影响,一众中概股经历了“黑色星期四”,B站下跌了14%,拼多多跌17%,阿里巴巴跌8%。次日(11日)香港恒生指数收盘下跌1.61%,恒生科技指数重挫4.28%,今日恒生科技指数又创单日最大跌幅,超10%。

随着年报陆续披露,“暂定名单”可能会扩大,需要警惕离岸市场波动加剧。下一步,相关公司有15个工作日的时间对SEC的决定提出上诉,在那之后(如果上诉被驳回),第一年的检查将最终判定不合规。

最早什么时候退市?

最早从2022年初开始,相关上市公司将开始为期3年的退市评估期。

在美上市中概股被要求退市时间,一般不会早于2024年初发布2023年年报时。美国退市概念与注销概念存在差异,退市(Delisting)后可以进行场外交易,最终注销(Deregistration)需满足额外条件。

-

退市不是指在纽交所、纳斯达克和场外(OTC)市场的交易都不能进行了,场外(OTC)市场有三个市场可以进行交易,比如瑞幸就进入了粉单市场进行交易。

-

注销则要求公司的美股交易量12个月平均每日小于全球交易量的5%。

假设2024年后中概股从纽交所、纳斯达克交易所退市并禁止交易,从证券法来说也依然要向SEC定期提供年报和披露的公司,并不能豁免掉提交的义务。如果要终止提供,需要先退市,再进行注销。

需要注意的是,如果美国证监会证明该公司在法案颁布后连续三年内未能遵守PCAOB的审计要求,无法对公司的审计机构进行核查,证监会将采取行动要求2024年后被迫退市的中概股公司禁止在美国场内以及场外(OTC)交易。

中概股可能的方案

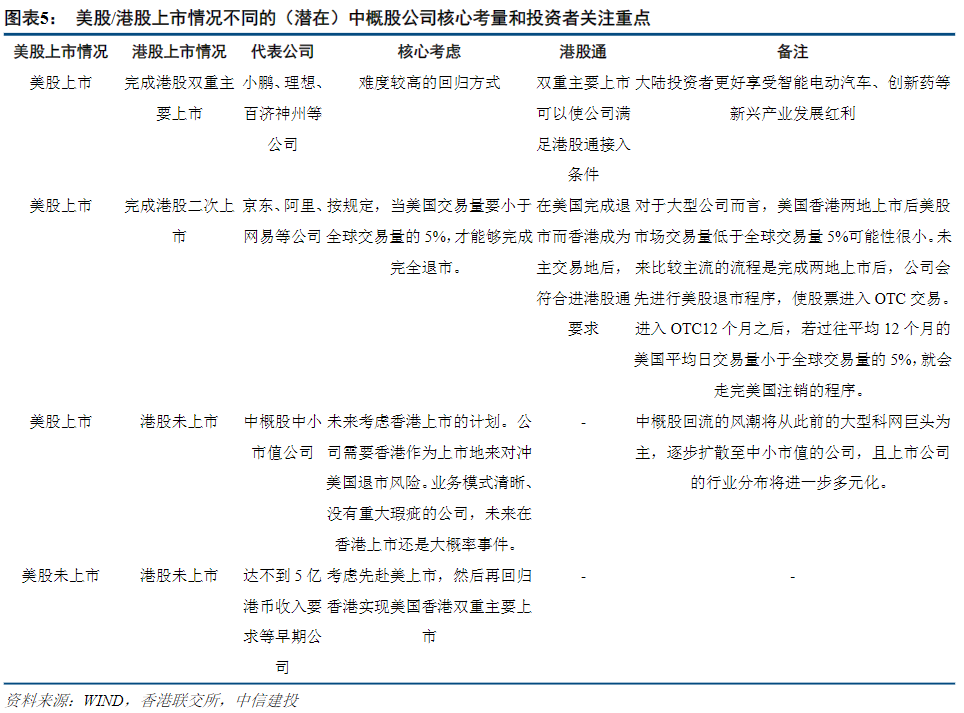

中概股公司层面面临的选择。在美上市中国企业的未来可选方案包括但不限于以下三种:

-

考虑在其他交易所(如香港、伦敦)完成双重主要上市或是二次上市,从而拥有两个交易地点,并在最终将“主要交易地移至美国以外的其他交易所”;

-

私有化;

-

遵守SEC的要求接受相关审计核查,继续在美国上市交易。

《法案》对在美上市中概股产生深刻的影响,使中概股公司必须面对上文提到的三条路径的选择。需要注意的是,在没有经过中国会计主管部门同意的情况下,公司审计师将审计底稿交给美国监管部门极有可能违反中国法律,因此更换一家表面上接受PCAOB检查的会计师可能难以解决该问题,在现有政策条件下第三条路径实际上亦难以走通。

更细致地来看,中概股的回归路径为:

-

回港完成双重主要上市或二次上市;

-

私有化后回归A股上市。

港交所在去年11月19日公布《针对优化海外发行人上市制度的改革看法咨询总结》,降低二次上市申请门槛,并为海外市场摘牌公司提供豁免期。从便利性角度,若中概股回归,港股上市仍是首选。

但也需要注意回归港股的隐忧:

-

大体量中概股的流动性冲击。2019-2021年美股前二十大中概股的日均成交额达港股整体的63%。市值最大的阿里巴巴日均成交额达港股整体的18%,2020/12/24更是达到港股整体成交额的两倍。大体量中概股回归港股,可能面临流动性短期大幅萎缩,由此导致股价下跌;

-

小市值中概股或直接退市。港股市场绝大多数流动性由头部公司贡献,小市值个股几乎丧失流动性。小市值中概股若海外上市受限,或选择直接退市;

-

美元投资者的抛售。《外国公司责任法》实施后美元投资者持仓中概股市值占比由9.1%降至2.6%。美国机构投资者持股市值占比较高的公司,面临美元投资者抛售压力更大。

北京时间3月11日凌晨,中国证监会称,近一段时间,中国证监会和财政部持续与美国公众公司会计监督委员会(PCAOB)开展沟通对话,并取得积极进展。“我们相信,双方通过共同努力一定能够尽快作出符合两国法律规定和监管要求的合作安排,共同保护全球投资者合法权益,促进两国市场健康稳定发展。”

高盛此前也表示,“2022年中概股回归将持续活跃,但中美资本市场互相开放、融合的大方向不会改变,期待中美监管部门能在审计底稿等技术问题的分歧上达成解决方案。”

上发现报告,率先把握行业发展大趋势!