推荐理由

年终岁尾觅良机,为此,报告酱梳理了申万宏源等多家券商报告,对2022年各行各业的策略展望。

申万宏源优化了行业精选的分析框架,目前,发现报告平台共收录28份,文末可点击标题查看原报告哦~

宏观经济展望:虎变

早在11月中旬,申万宏源就发布了一篇《虎变——2022年宏观经济展望》,这篇是在11月的基础上,根据近一个月以来最新的数据和政策情况进行了系统性更新,与原报告略有差异。(文末两篇都有)

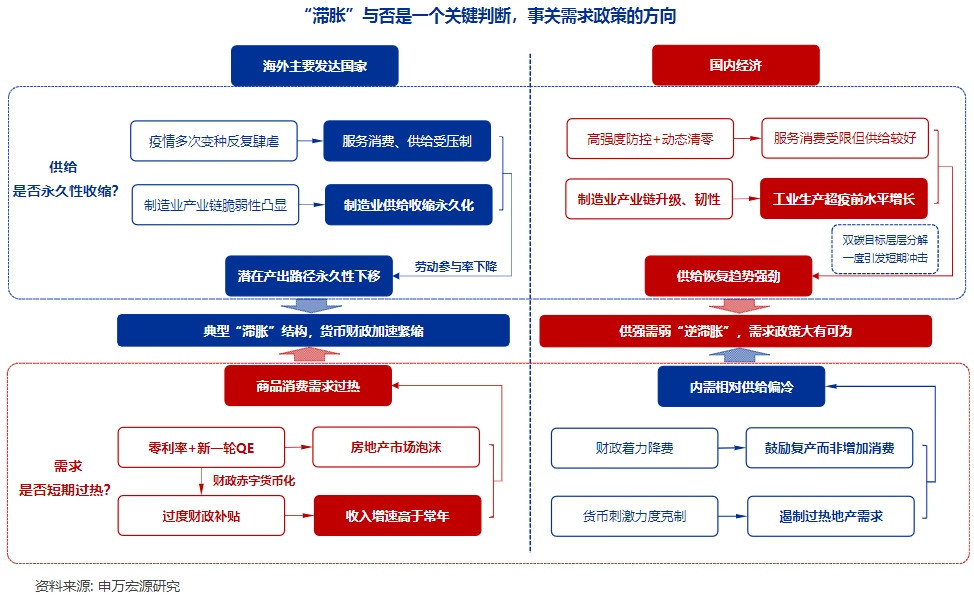

2022年注定不凡,海外经济在经历滞胀之后,货币财政将进入艰难的“拨乱反正”阶段,我国经济则在“双循环”新发展格局、双碳目标、共同富裕的长期战略规划导向下,有望启动一轮需求结构的全面优化,潜在政策空间充裕的货币财政政策组合得当,我国有望在2022年维持高质量稳定增长,走出一条与他国不同的“大国虎变”之路。

从滞涨角度看,疫情在海外的危机化正在深度重构全球产业链格局,美国等发达经济体“滞胀”弱复苏格局进一步凸显,制造业产业链的深层次弱点暴露出来,V型强劲复苏的期待日渐落空,发达国家货币财政政策无奈开始着手准备共振式收缩,过热的需求将受到抑制,重归供需低水平均衡。

而海外的滞胀恰恰映照出我国供给之强韧,扩大的外需缺口拉动的出口高增长,令我国连续两年成为全球主要经济体中工业生产恢复最强的国家,2022年我国需求侧政策大有可为。

综合测算,2022年我国实际GDP同比增速约为5.3%左右,流动性环境仍然合理充裕,海外紧缩并不影响我国稳定的格局,财政扩张可能带来增量积极作用,大国经济需求结构优化的“虎变”过程值得期待。

A股投资策略:浴火,重生

2022年最重要的宏观变量是中美相对力量的变化。A股受海外影响的程度也是周期性的。若出现持续的美国紧缩预期,中国货币政策独立性将受到威胁,基本面也会有额外的下行压力。“中美相对力量平衡”是2022年A股没有大风险的必要条件。

申万优化了行业精选的分析框架。大类行业驱动力不同,预期锚定的期限不同,估值锚定不同...跨大类行业的比较精选,不可比的情况较多,对于投资实操的指导意义也有限。此次采用宏观变量、资产配置、大类板块配置、大类板块内部行业精选的思考链条,将资产配置,大势研判和行业精选的逻辑串联在一起。

大类板块选择,把握三大主要矛盾:

-

消费和稳定资产是2022年相对基本面趋势占优的方向。

-

A股总体盈利能力回落的阶段,消费和科技类资产是跑赢市场概率最大的资产。

-

大宗商品价格是2022年*变数的宏观变量,不要看轻周期,做好择时2022年也可能贡献可观的收益。

所以,申万将大类板块内部行业比较的重点,聚焦在消费、科技和周期三大方向上。

① 消费内部精选

啤酒、调味发酵品(涨价成功率较高的消费品),乳品(竞争格局优化),CXO(新冠*药研发生产落地),医美耗材(仍是消费品内部业绩增速最高的方向之一),汽车和家电零部件与新能车相关个股。

另外,以疫情改善、地产刺激见效和涨价兑现为前提条件,还有大量行业受益(如服务业、地产链、农业等),这些板块暂不做推荐,会持续跟踪其驱动力兑现的情况。

② 科技内部精选

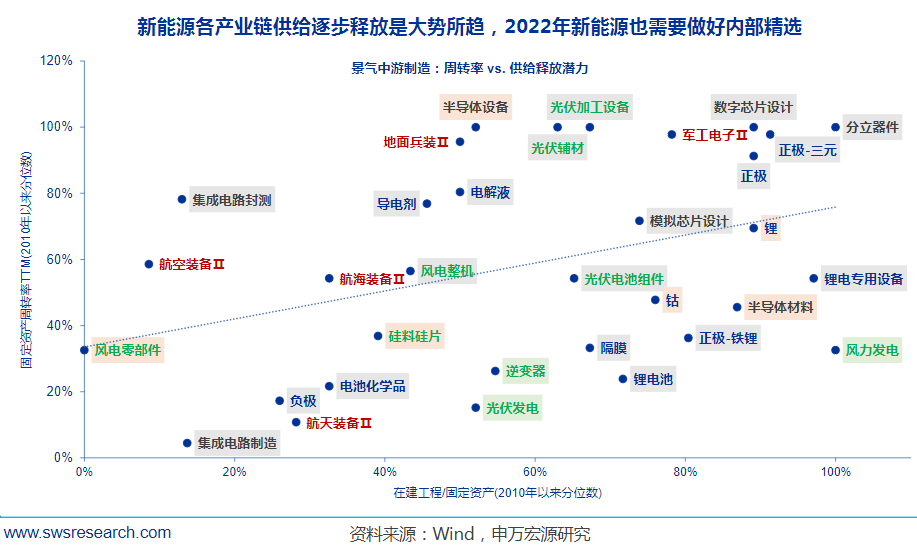

新能源是宽信用的抓手,新能车是稳消费的抓手,限制行业发展的瓶颈环节,明年可能都是产业和政策趋势共振的方向。其中,新能源发展需要突破的储能、特高压和智能电网,新能车渗透率提升所必须的充电桩,这是2022年科技板块精选核心的产业链线索。

在具体的产业链环节上,上游重点关注硅、锂、磷(供需格局占优)。中游重点关注需求趋势性增加的功率半导体,CIS半导体。下游重点关注新能源运营环节,中上游供需矛盾缓和,将使得运营环节的盈利和投资扩张更加顺畅。

其他产业链方向上,国防军工依然首选飞机产业链,消费电子重点关注VRAR和折叠屏手机的放量。

周期各行业都需要择时,精选基本面弹性相对大的方向。2022年供需能够维持紧平衡,商品价格有韧性的方向,主要是石油、天然气、化学原料和制品、铜。

港股科技行业投资策略

港股科技有望2022估值回归,看好数字化机遇。

2021年初以来恒生科技指数累计跌幅约30%,PS(TTM)为2.78倍,显著低于纳斯达克100和科创50。2021年11月海外发行人制度,有望迎接更多中概回归,预计港股互联网和软件、云等科技资产进一步扩容。从2022TMT景气来看,5G周期下半程看好数字化机遇。

① 互联网:至暗已过,曙光初现

互联网(反垄断和数据安全)和传媒(游戏版号限制、内容审核)政策冲击、以及宏观经济、疫情反复影响广告和交易类平台的悲观预期逐步消化,中期看出海+国内后端布局(自研游戏、社区团购等)继续拉动线上化、产业互联网,长期看元宇宙等下一代互联网创新。

-

泛娱乐:游戏基本面最先改善,中期看出海,标的:腾讯控股、网易、心动公司;短视频国内变现高增,海外有一定增量:快手科技、哔哩哔哩;

-

在线服务和消费:看好社区团购实现供应链和履约下沉带来增量,标的:美团点评(申万餐饮旅游组覆盖);

-

潮玩:泡泡玛特。

② 计算机:业绩估值双击概率较大

港股计算机代表性的SaaS和计算机整体周期一样,调整了一年,2022年大概率上行,依旧看SaaS高粘性。

明源云(优质模式,云化增速和云占比不低于A股广联达,地产政策缓和),金山软件(办公服务订阅业务维持较高增长,游戏等待转暖),金蝶国际(管理软件国产替代),中软国际(受益于华为鸿蒙体系的成长走强);此外商汤科技、第四范式等收入高增但尚未盈利的通用AI平台谋求港股上市或提升板块关注度。

③ 电信运营商:利益重构,价值修复

过去5-6年运营商估值的核心压制因素是提速降费政策以及高额资本开支和成本项对收入、利润的影响;当前提速降费政策的边际减弱,叠加5G时期流量增长带来的用户ARPU值提升、共建共享和内部效率提升,带来的收入、利润改善和估值修复。

相关标的:中国移动、中国电信。

④ 电子:看好XR产业链和汽车电子的增量

2020-2021智能手机出货量短期受缺芯和国内需求疲软影响相对平淡,但预计2022年苹果大年且安卓阵营会跟随。且消费电子光学影像升级等创新趋势叠加AR/VR的爆发,同时电子器件积极向汽车等新兴下游延伸,仍存在较好的增长机遇。

标的:舜宇光学、小米集团、中芯国际。

相关策略

宏观

【申万宏源】财政政策分析框架与2022年展望:加税还是减税?搞基建还是加杠杆?

【申万宏源】CPI分析框架与2022年展望:1.3%还是2.2%?决定2022年CPI的三大因素

海外/港股

【申万宏源】2022年海外新能源行业投资策略:全球碳减排,推动新能源渐进式改革

【申万宏源】2022年港股医药行业投资策略:拥抱创新,聚焦优质个股

【申万宏源】2022年港股科技行业投资策略:估值回归,拥抱数字化机遇

行业

【申万宏源】2022年农林牧渔行业投资策略:养殖业盈利改善&转基因育种推进

【申万宏源】2022年休闲服务行业投资策略:在弱β的趋势下寻找强α投资机会

【申万宏源】2022年计算机行业投资策略:持续成长,创新力与市占率的双增量

【申万宏源】2022年保险行业投资策略:寿险磨底尚待时日,财险板块拐点已至

【申万宏源】2022年证券行业投资策略:权益公募产业链利润十年十倍,分部重估优质券商

【申万宏源】2022年建筑行业投资策略:逆周期调节风起,绿色建筑起航

【申万宏源】2022年电子行业投资策略:2022年景气持续,工业消费多点开花

【申万宏源】2022年钢铁行业投资策略:基建春风徐来,钢铁投资乘风而起

【申万宏源】2022年医药生物行业投资策略:控费预期长存,关注制剂国际化和“新”上游

【申万宏源】2022年国防军工行业投资策略:把握产业链业绩节奏,精选三条主线

【申万宏源】2022年食品饮料行业投资策略:面朝大海,春暖花开,白酒景气延续,食品底部反转

【申万宏源】2022年石油化工行业投资策略:油价维持震荡,看好低碳和石化新材料的成长方向

【申万宏源】2022年有色金属行业投资策略:周期静待复苏,新能源持续高景气

【申万宏源】2022年煤炭行业投资策略:“保供”难改中期煤炭紧缺逻辑煤价高位促板块估值修复

【申万宏源】2022年机械行业投资策略:智能制造大趋势凸显,建议关注高景气赛道

【申万宏源】2022年房地产行业投资策略:借旧周期弹性,迎新格局成长

更多券商策略报告后期会陆续更新

也可登陆官网自己查看哦~

发现报告官网

www.fxbaogao.com