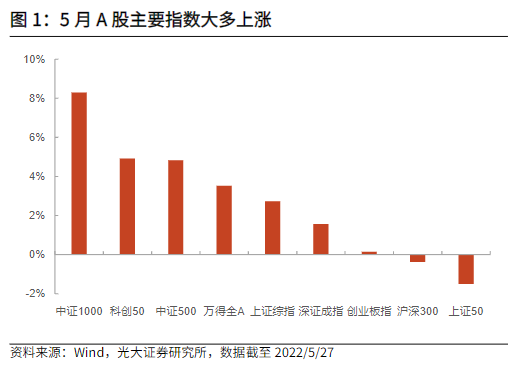

5月,在外部扰动因素逐步钝化、内部托底政策密集出台之后,A股迎来了2022年至今的最大反弹。截至5月31日,上证指数上涨4.57%,中证1000上涨10.79%,科创50上涨9.30%。

展望6月行情,多家机构保持乐观态度,认为市场的至暗时刻已经过去,但在快速持续反弹后,市场或呈现震荡整理的态势。

报告酱整理了31家券商金股组合,共计349只,有19只个股获得3家以上券商推荐。一起去看看都是谁吧~

#01#

6月投资策略

国泰君安认为本轮吃饭行情与基本面并无直接的联系,更多的来自于前期可预期风险认识的修正。

目前,吃饭行情已经进入到了中后阶段,6月中上旬后需求判断会重新主导行情,莫要恋战。稳住需求,是当前股票投资的前提。吃饭行情结束后,稳增长价值将回归。

申万宏源同样认为A股不具备反转条件。

一方面,美联储表态边际转鸽,“美弱”趋势进一步确认。但另一方面,“中强”的预期尚难有效发酵。这种情况下,资产价格难以有效抢跑,A股暂不具备反转条件。

但随着国内疫情边际缓和,叠加政策面多次确认“稳经济”风向,预计后续随着复工复产的稳步推进,国内经济将逐步提速开启复苏。

中银国际指出,急跌阶段已经过去,市场总体进入回暖阶段,有望逐步从前期杀估值、注重低估值的防御逻辑逐步向关注盈利稳定性过渡。

配置方面,各家机构均不约而同提到稳增长与消费。

光大证券认为短期来看投资仍需以防守为主,建议关注景气度相对更高的稳增长、消费、恒生科技指数。

稳增长方向,建议关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

消费方向,建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

申万宏源同样认为,前期调整后,稳增长板块的性价比再度凸显,相关政策催化也不会缺席,重点关注:建筑、建材、地产。

此外,随着国内疫情缓和、复工复产推进,需求回补的相关行业也值得关注,重点关注:白酒、医美等。

招商证券指出,沿着新开工和施工提速受益板块及疫后经济活动恢复主线的传统周期品、新能源基建等板块可以予以重点关注。

而兴业证券在提出关注消费核心资产(酒类、免税、航空、景区及酒店),以及“稳增长”板块(基建、地产、银行等)以外,还指出国内政策暖风呵护大盘及风险偏好的同时,也为“新半军”修复营造出更好的宏观条件。

“新半军”中,免疫力较强、维持高景气的方向值得关注,例如光伏组件/硅料硅片、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆等,有望迎来一波修复窗口。

#02#

6月金股一览