辅助* 热点解读

找研报,就上发现报告

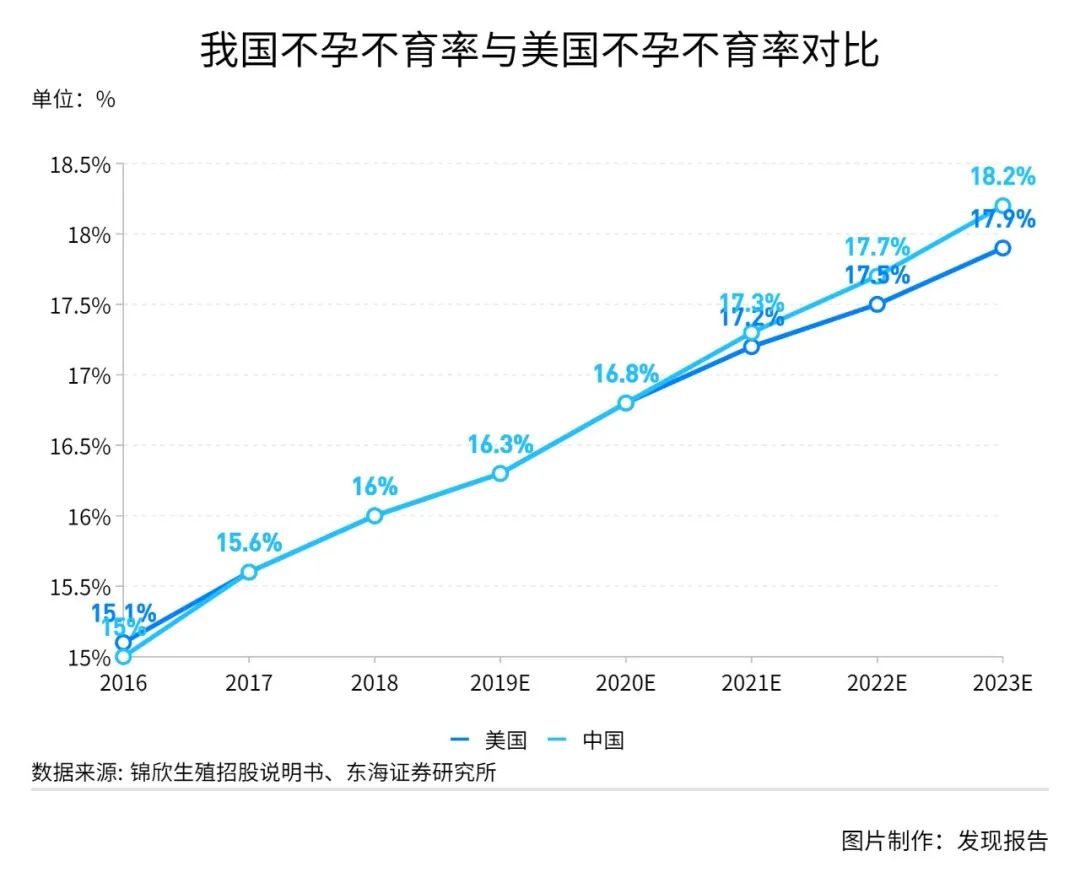

随着“三胎”支持政策在各地的落地实施,人们最关注的就是生育、养育成本,以及生育能力问题。国家统计局的数据显示,我国“一胎”生育年龄主要集中在20-29岁,“二胎”则集中在25-34岁,结婚登记女性的年龄占比中,35岁及以上非最佳育龄妇女的占比正逐年增加,晚婚晚育与不孕不育的增加趋势也高度重合。根据沙利文的数据,到2023年,我国育龄夫妇的不孕不育率将达到18.2%。

不孕不育患病率的逐年提升以及高龄人群的生育需求增加,逐步推动辅助*成为刚性需求,辅助*已成为医疗服务行业潜在增速最快的市场之一。那么,我国的辅助*服务现状如何?与国外相比有什么不同?未来的发展趋势又是什么?本文主要参考《【平安证券】辅助*行业全景图:受益人口新政的消费升级黄金赛道》以及《【蛋壳研究院】2021辅助*行业研究报告:锚定真实需求,国产替代与服务赋能》进行梳理,希望能对您有所帮助。

1

渗透率提升空间大,未来国内市场空间广阔

受到不孕不育多发症以及我国人口政策的影响,我国的辅助*市场近年来维持着较高增速。2018年,我国辅助*市场达到3.8亿美元,与美国市场持平。2014-2018年复合增速达到13.6%,远高于全球市场的5.1%。根据沙利文的分析,2018-2023年,我国辅助*市场的复合增速为14.5%,将实现加速增长,预计2023年我国辅助*市场有望突破7.5亿元。

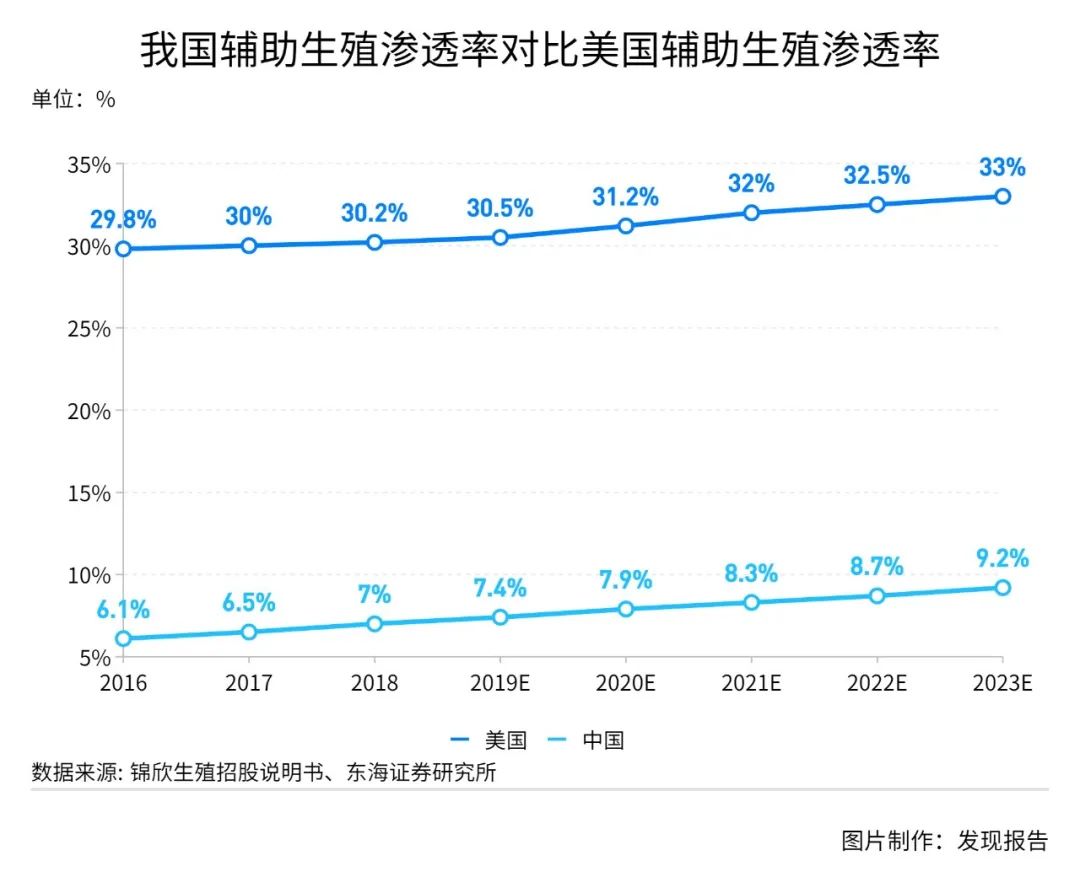

与较高的市场增速相对应的是相对较低的市场渗透率。2018年我国育龄夫妇2.98亿人,其中约4800万人是不孕夫妇,辅助*服务患者约为60万人,仅占同年不孕夫妇比例的1.2%,弗若斯特沙利文预计2023年仍维持在1.8%左右的低位。与美国同期30.2%的渗透率相比,2018年我国的辅助*渗透率仅7.0%。

目前,我国不孕不育夫妇的基数较大,且不孕不育率逐年递增,但接受辅助*服务的人群比例与发达国家相比仍有很大差距。未来随着人们对辅助*技术的认知加深、人均可支配收入提高、人口政策放开等,中国辅助*的渗透率有望持续提升,辅助*服务市场前景广阔。

2

行业壁垒高,国内辅助*服务机构亟待扩容

虽然我国当前辅助*技术渗透率较低,赛道容量广阔,但由于政策严控、牌照稀缺、医疗资源分配不均等因素,导致进入行业壁垒过高。我国的辅助*市场呈现辅助*机构数量少、以公立为主导,全国竞争格局分散但区域头部效应突出,地域资源分布不均的特点。

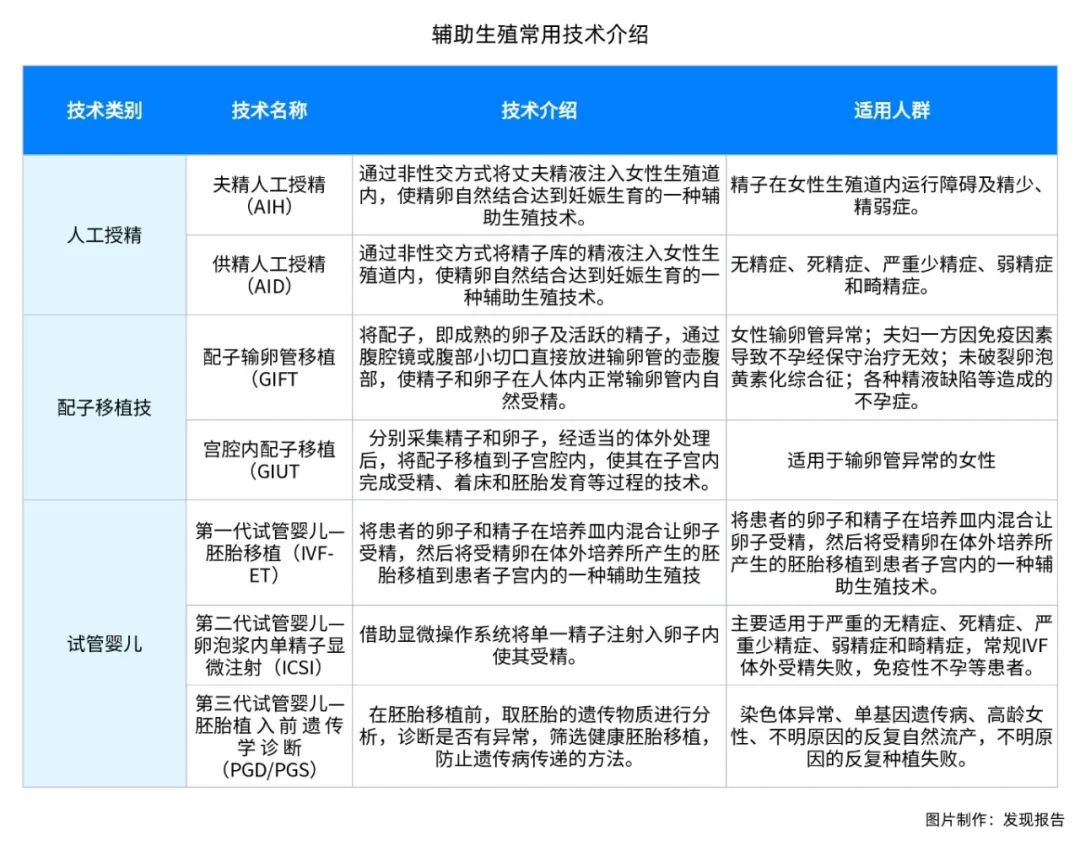

辅助*牌照主要分为五类:

夫精人工授精(AIH)

供精人工授精(AID)

第一代试管婴儿(IVF-ET)

第二代试管婴儿(ICSI)

第三代试管婴儿(PGD/PGS)

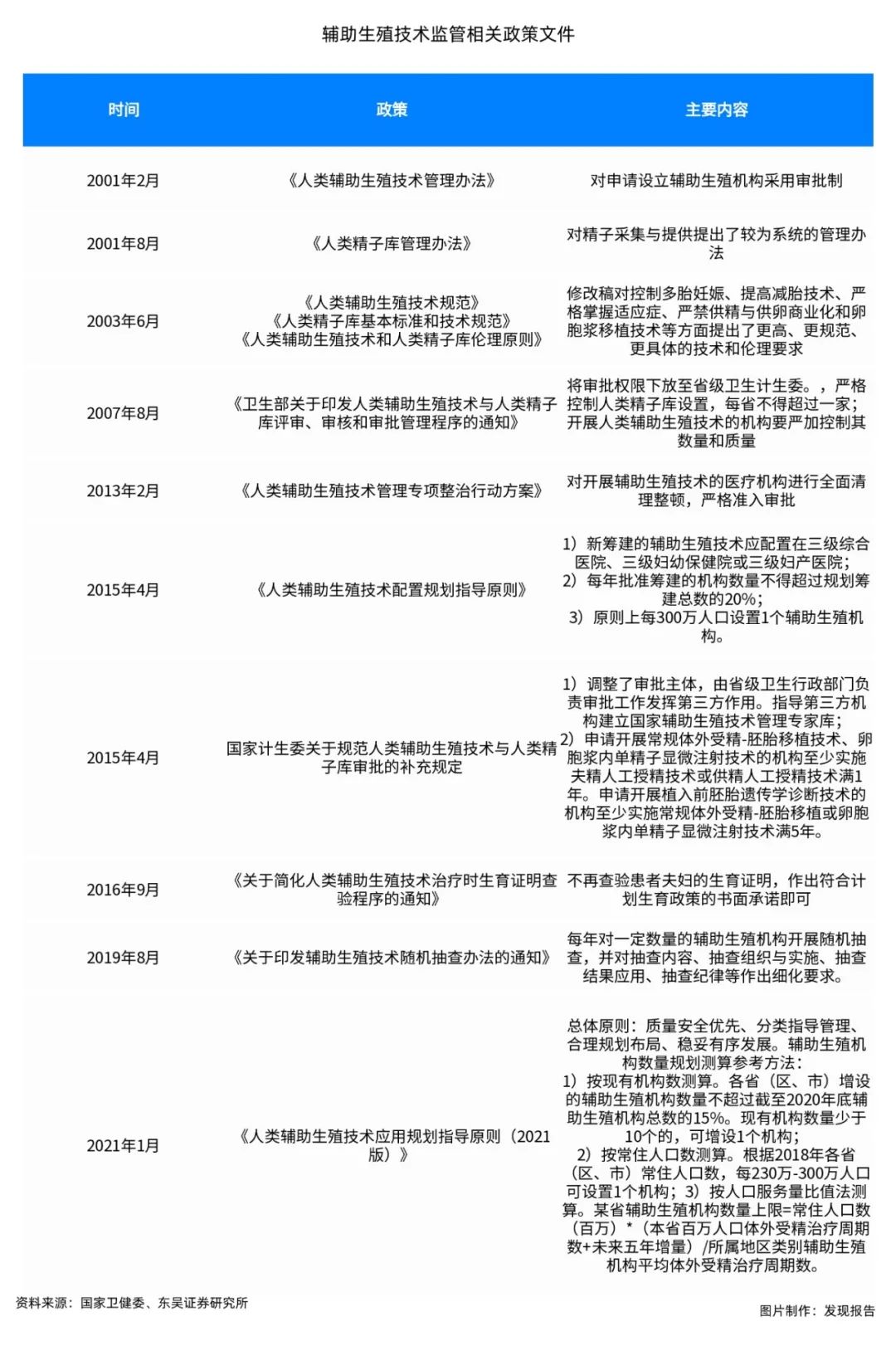

申请第一代试管婴儿(IVF-ET)牌照的医院,需要已持有夫精人工授精(AIH)牌照。申请第三代试管婴儿(PGD/PGS)拍照,则需要已经持有第一代试管婴儿(IVF-ET)、第二代试管婴儿(ICSI)的牌照,并且正常运营4-5年。由于需要严格按照顺序申请,且审批过程严格,我国辅助*机构拿到PGD/PGS牌照的少之又少。

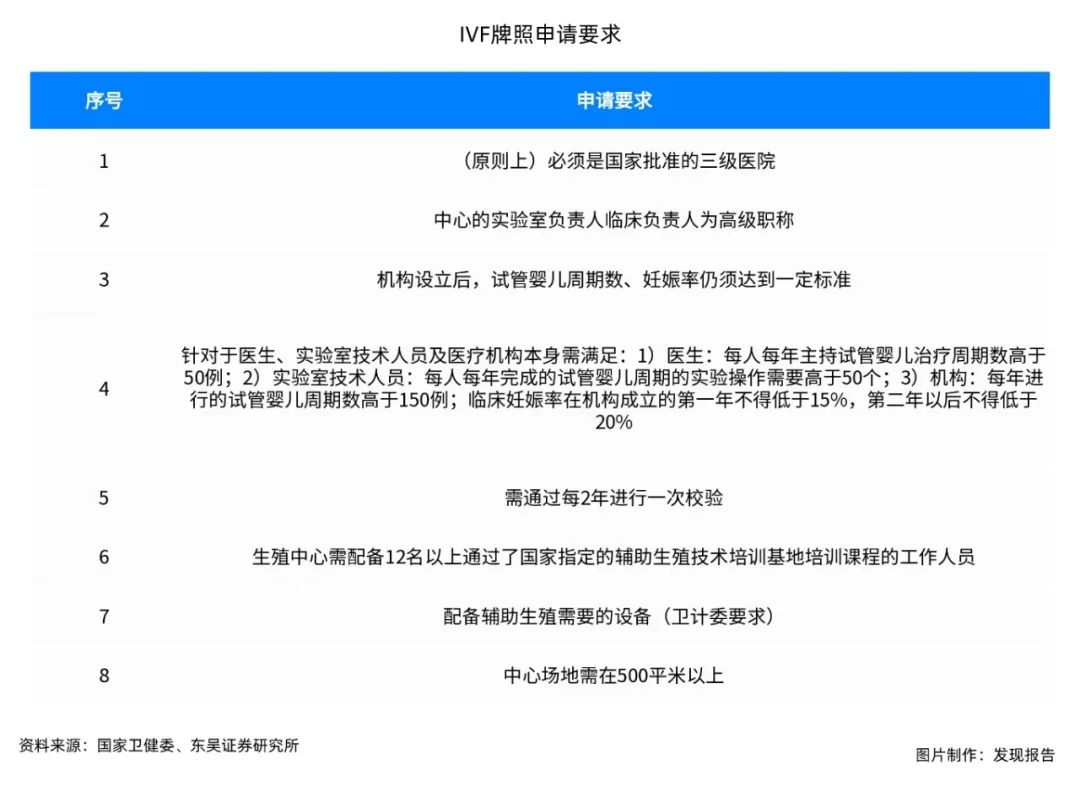

截止至2020年6月底,我国经批准开展人类辅助*技术的医疗机构共523家,经批准设置人类*库的医疗机构共27家,其中获试管婴儿牌照的医院仅有396家,23.40%的*中心达不到试管婴儿技术要求。

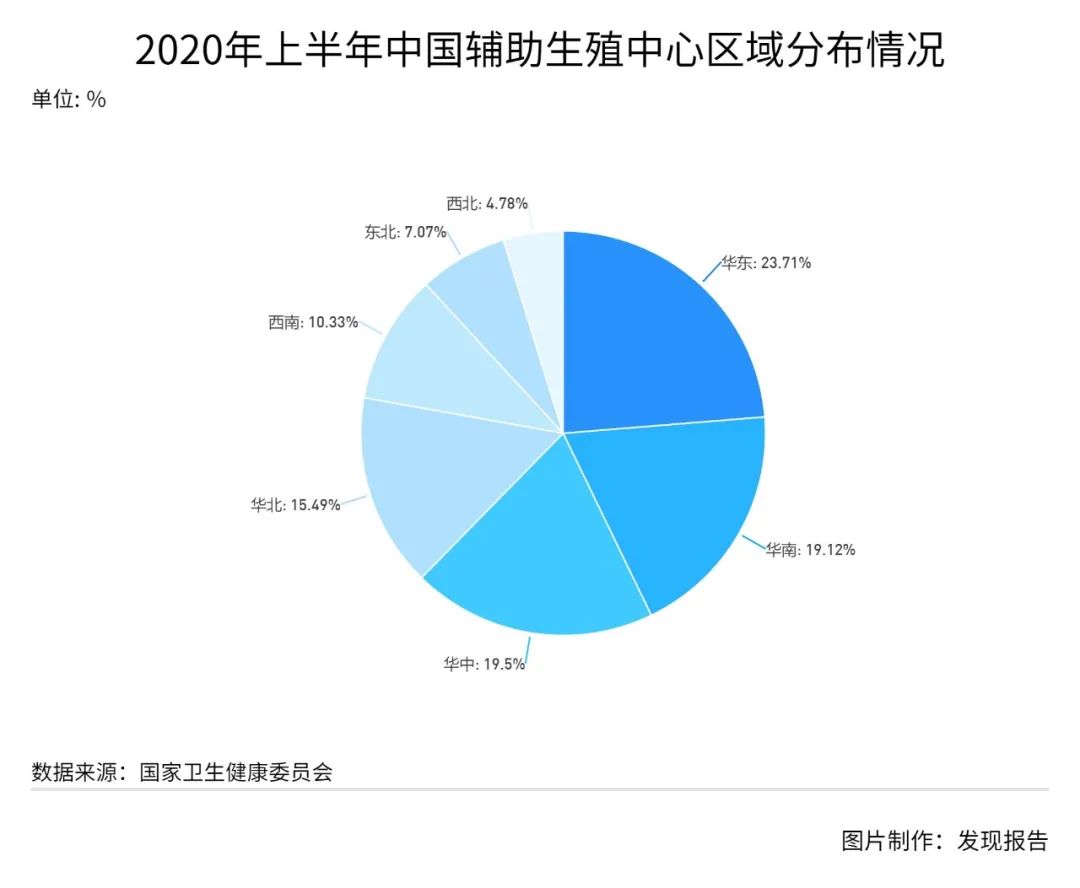

辅助*行业的高壁垒限制了机构数量的增长,目前仍有较多省份辅助*需求难以得到满足。截至2020年6月底,我国共有人类辅助*技术机构523家,主要分布在华东地区,共有124家,占据23.71%左右的份额,其次为华中、华南及华北地区,分别有102家、100家、81家。

针对上述问题,近年来国内的辅助*政策在保持整体严格的基调上,采取了适当放松的做法,辅助*技术许可审批权限下放至省级卫生计生委。随着IVF牌照的放开,民营辅助*中心正逐渐成长起来,有望成为后起之秀。

3

进口药品仍是龙头,国产替代任重道远

在辅助*的整个过程中,都需要对应的药物进行有效地支持。随着对辅助*行业整体认知的不断深入,辅助*行业呈现高速发展的态势,这也带动了我国辅助*药物市场规模的不断扩大。

根据丁香园的数据统计,辅助*市场中,34%是药物的费用。平安证券测算2020年至2025年,我国辅助*服务市场将从310亿增长到688亿。如果其中34%为药物费用,那么2025年辅助*药物市场为234亿元,市场空间广阔。

辅助*牌照主要分为五类:

降调节药物

协助刺激周期,有助于预防早熟排卵。主要有曲普瑞林和西曲瑞克;

促排卵药物

促进卵泡的生长和发育。主要有促卵泡*、氯米芬、促黄体*、尿促性素;

触发排卵药物

可促进卵泡生成和成熟并可模拟生理性的LH高峰而促发排卵。主要有绒促性素;

黄体支持药物

使子宫内膜为胚胎着床做好准备。主要有地屈孕酮、黄体酮。

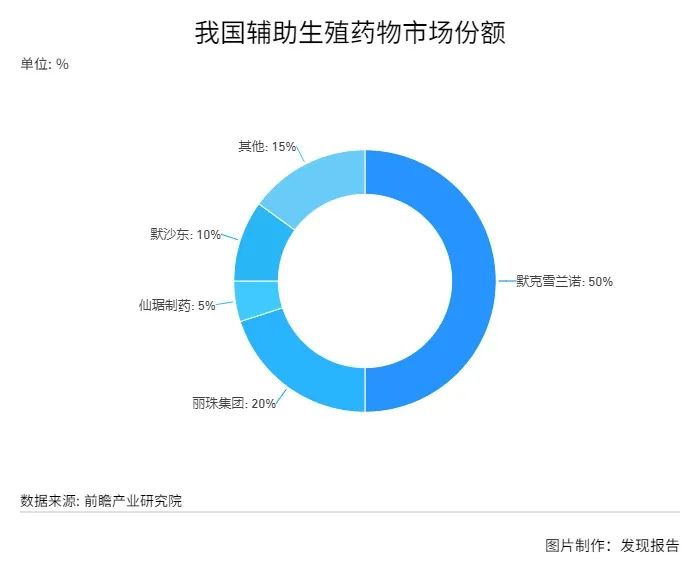

总体来看,目前国内的辅助*药物市场主要以进口药物为主,外企以默克雪兰诺、默沙东为代表,两家在国内辅助*药物市场的占比达60%。国内企业以丽珠医药、仙琚制药、金赛药业为代表,丽珠医药占比20%,仙琚制药占比5%。

细分来看,IVF各类药物中,降调节药物和促排卵药物国内外企业市场份额差距较大,诱发排卵药物和黄体支持药物差值较小。

默克雪兰诺作为行业巨头,是全球唯一一家在不孕不育治疗领域提供全系列产品的公司,其研发的辅助*药在我国市场上占据超80%份额。丽珠医药作为国内头部辅助*药物企业,也在积极加大产品研发,随着药品产线的不断优化以及价格优势的展现,市场占据份额不断提高,其研发的尿促卵泡素,截止至2020年国内的市占率为100%。

除了丽珠医药外,金赛药业、仙琚制药、翰宇药业、新和成、南京新百、东诚药业等企业也快速成长,有望在仿制药一致性评价打开突破口,从而攻占辅助*用药和性*高端市场。

未来,面对国内不断增长的辅助*市场需求,还需要更多的国内企业布局辅助*药物赛道,不断提升技术与创新,逐步对进口药品形成替代。

参考研报