吸猫撸狗已经成了很多人生活中不可或缺的一部分。大家在社交平台上分享着宠物的日常、给宠物准备零食和玩具,甚至为宠物举办婚礼和派对...不经意间,这个行业已经成长为一门千亿级的生意,吸引了太多商家的入局。

就在不久前,“金毛Siri”托运的话题霸屏各大社交平台,在微博上积累了20亿+的曝光。而诸多网友和大V对事件的发声和关注,也从侧面印证了宠物市场的爆火。因此,本文我们就一起来分享关于宠物行业的情况。

将从宠物行业、相关细分行业、竞争格局展开,并详解国产品牌如何崛起,最后梳理两家具有代表性的上市公司——中宠股份和佩蒂股份。

01

宠物行业发展历程

1994年《北京市严格限制养犬规定》的出台,中国宠物行业开始兴起,到目前为止已历经20年的发展路程。期间中国人口结构和社会环境的不断变化拉动着国民对宠物的需求,宠物主对宠物的饲养也开始发生地域、年龄层、功能、饲养方式和品种的转变趋势。

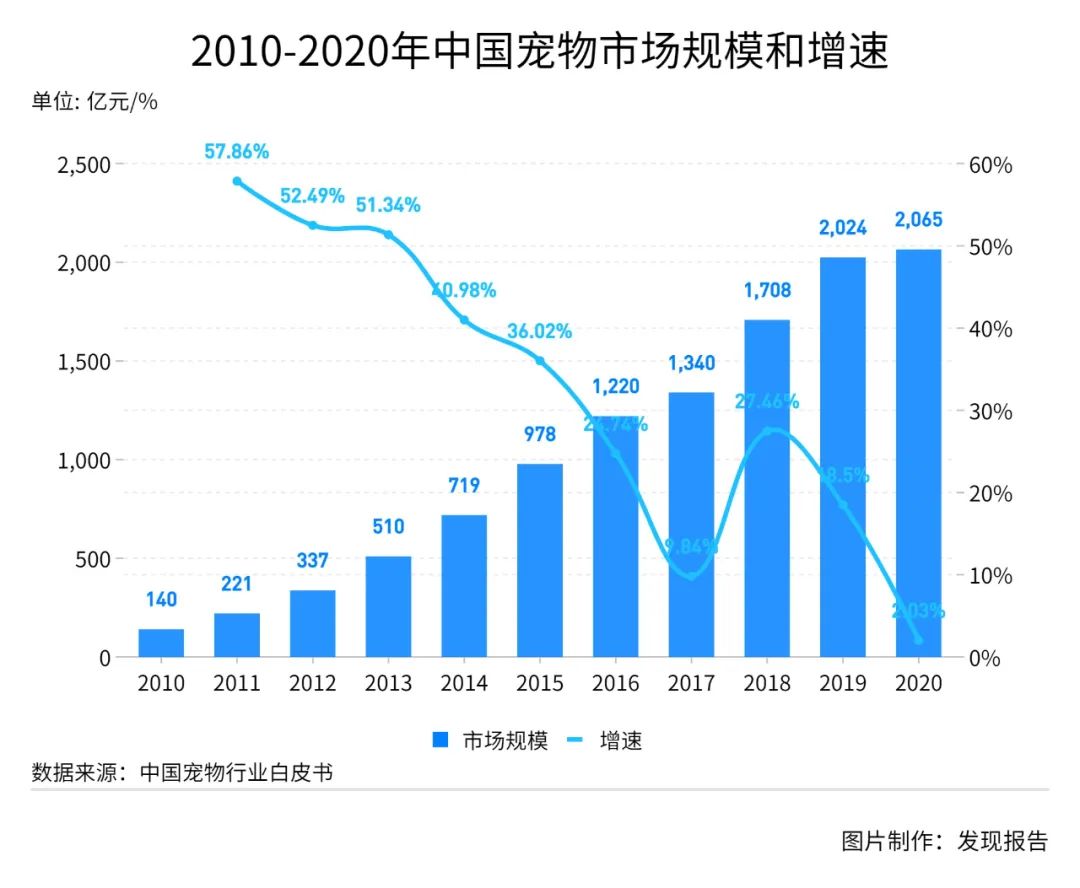

宠物数量的攀升刺激着宠物相关产业的飞速发展。宠物食品、宠物用品、宠物医疗、宠物美容行业等基础类宠物消费的渗透率逐年上升。据《2020中国宠物行业白皮书》统计数据推算,2010-2020我国宠物市场的年均复合增长率约为30.88%。2020年我国宠物市场规模达到2065亿元,同比+2.0%。其中犬消费市场规模占比57.14%,达到1180亿元;猫消费市场规模占比42.81%,达到884亿元。

全球整体来看,2019年中国宠物行业市场规模为全球宠物市场的1/5,美国宠物市场的1/3;增长率却是全球水平的两倍。对比发达国家庞大的宠物市场规模,已经放缓的增速和未来依旧强劲的发展趋势,可以发现我国的宠物行业正处于规模小、增速快的快速成长阶段。

02

养宠精细化带动单宠消费金额提升

随着社会发展,大家思想观念的变化,宠物在中国家庭中的地位不断提高。其中最明显的表现是宠物的生活品质和饮食健康逐渐受到宠物主的重视。《中国宠物行业白皮书》统计显示,2019年我国城镇人均单只宠物年消费达5561元,同比增长545元(+10.9%)。2020年受疫情影响,全国居民人均消费支出为21210元,同比下降1.6%,单只宠物年消费随之同比下降-7.0%,为5172元。

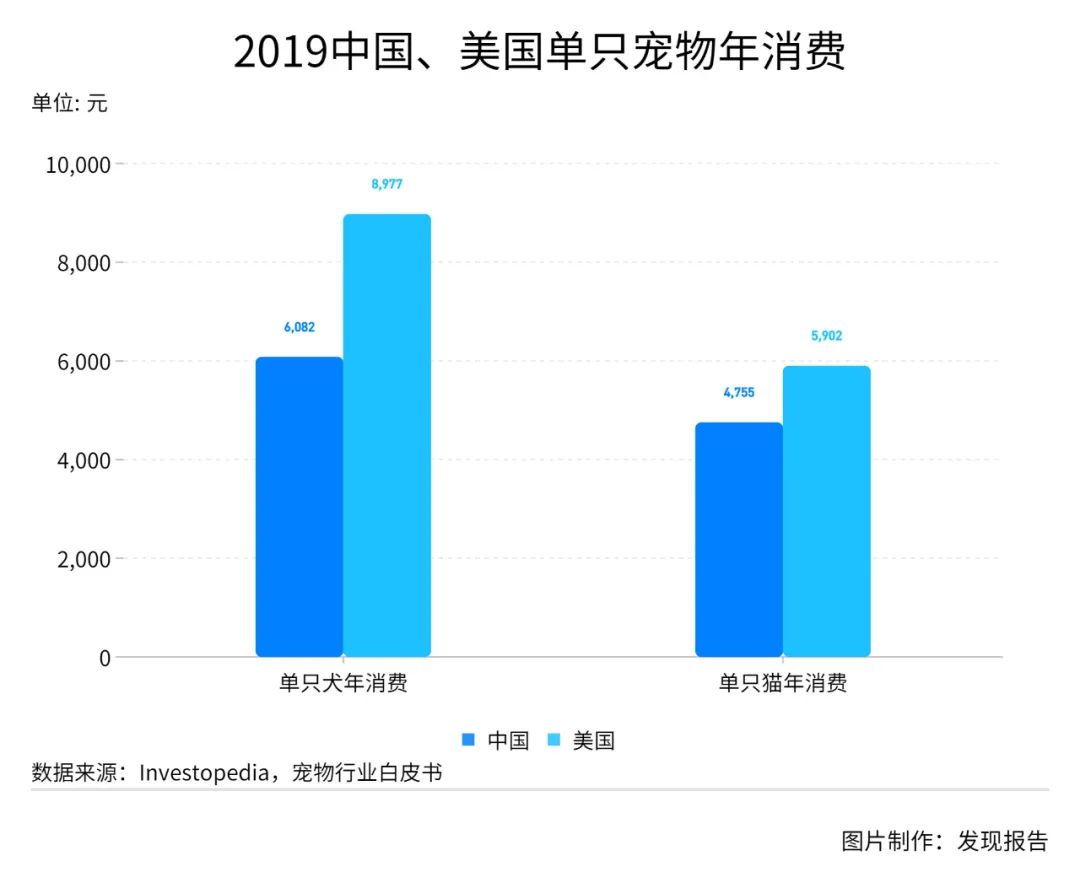

根据《2020年中国宠物行业白皮书》统计,从单宠消费来看,2019年中国*人年均消费6082元/只,养猫人均年消费4755元/只,分别约为美国的68%和81%。随着消费升级,宠物主往往愿意付高的价格以追求宠物产品的品质和丰富性。

03

宠物食品占半壁江山

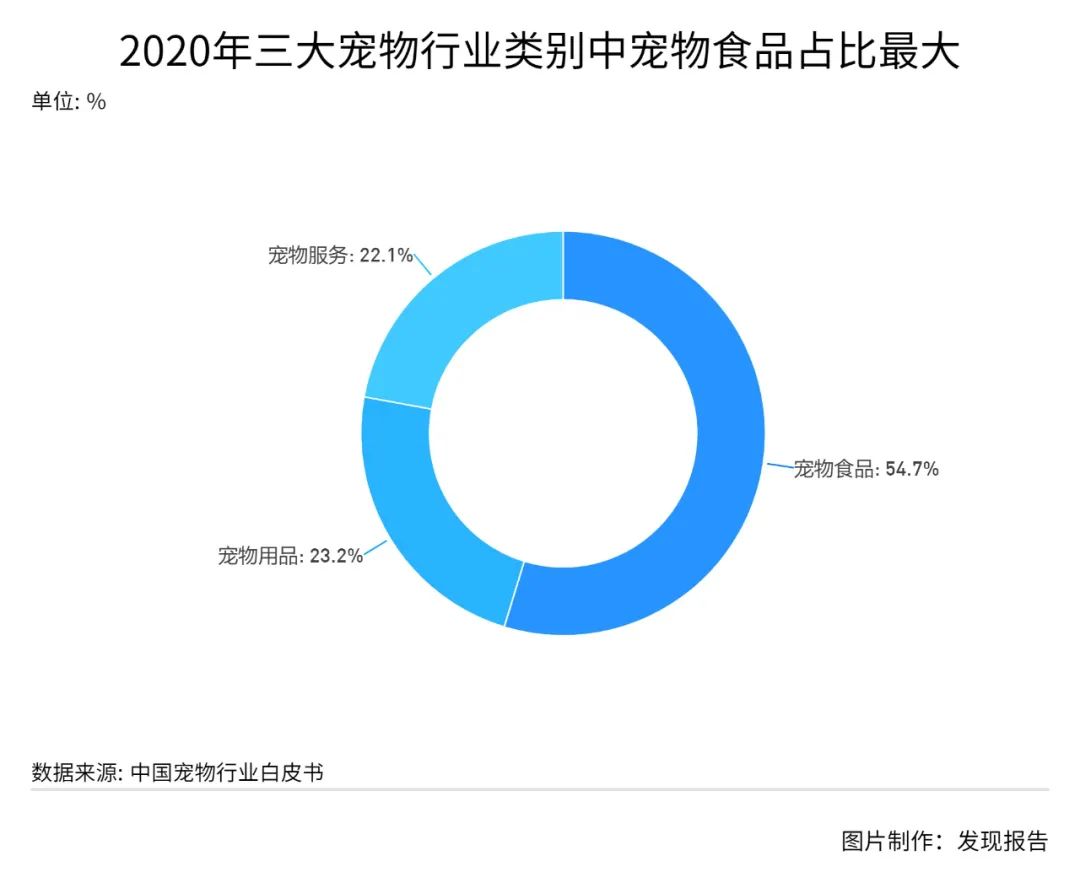

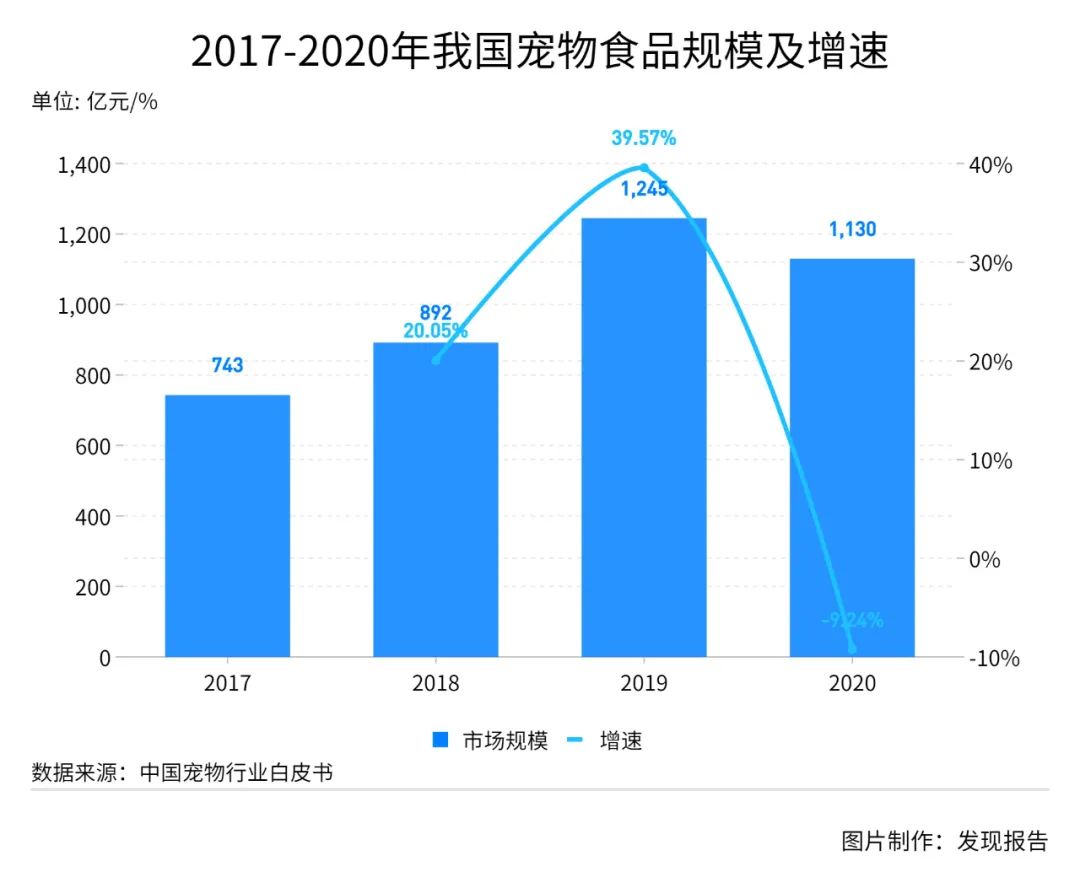

宠物食品作为刚需,在宠物消费中占比较大。据推算,2020年宠物食品市场的整体规模已达到约1129.56亿元,2014年至2020年的复合增长率约为22.45%;其细分品类中,宠物干粮、宠物零食和宠物保健品2020年的支出金额分别为741.34亿元、367.57亿元和20.56亿元。

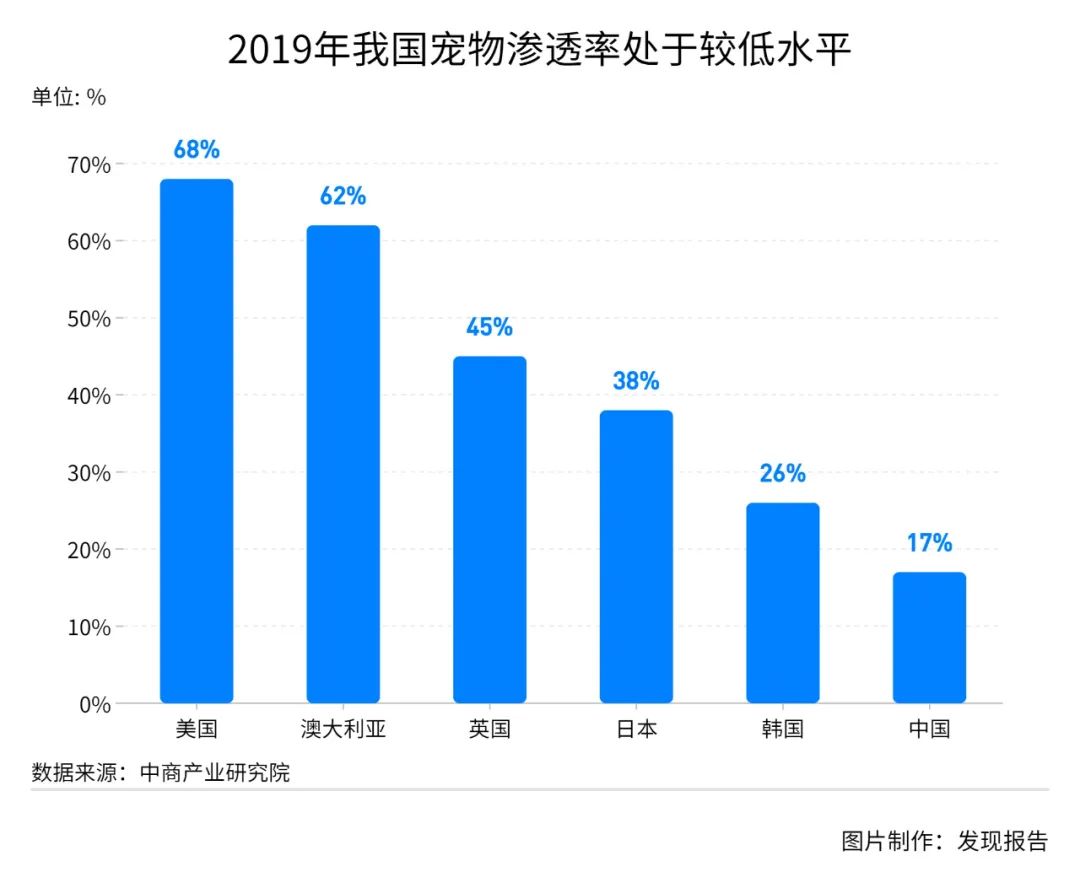

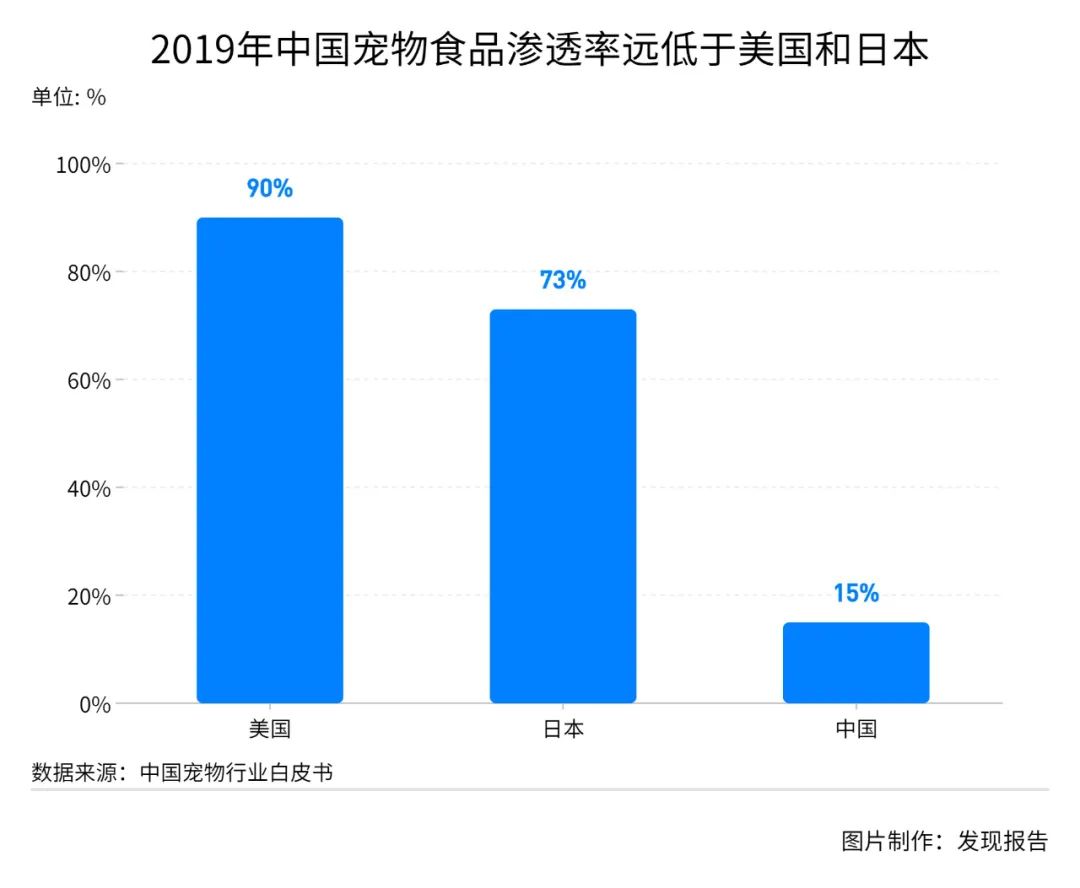

与发达国家相比,2018年我国的宠物食品渗透率仅为15%,而美国高达90%,日本也为73%。随着生活水平的提高,给宠物饲喂经加工食品这种意识也逐渐被宠物主接受,市场增量也会因消费者的增加将会有明显的增长。

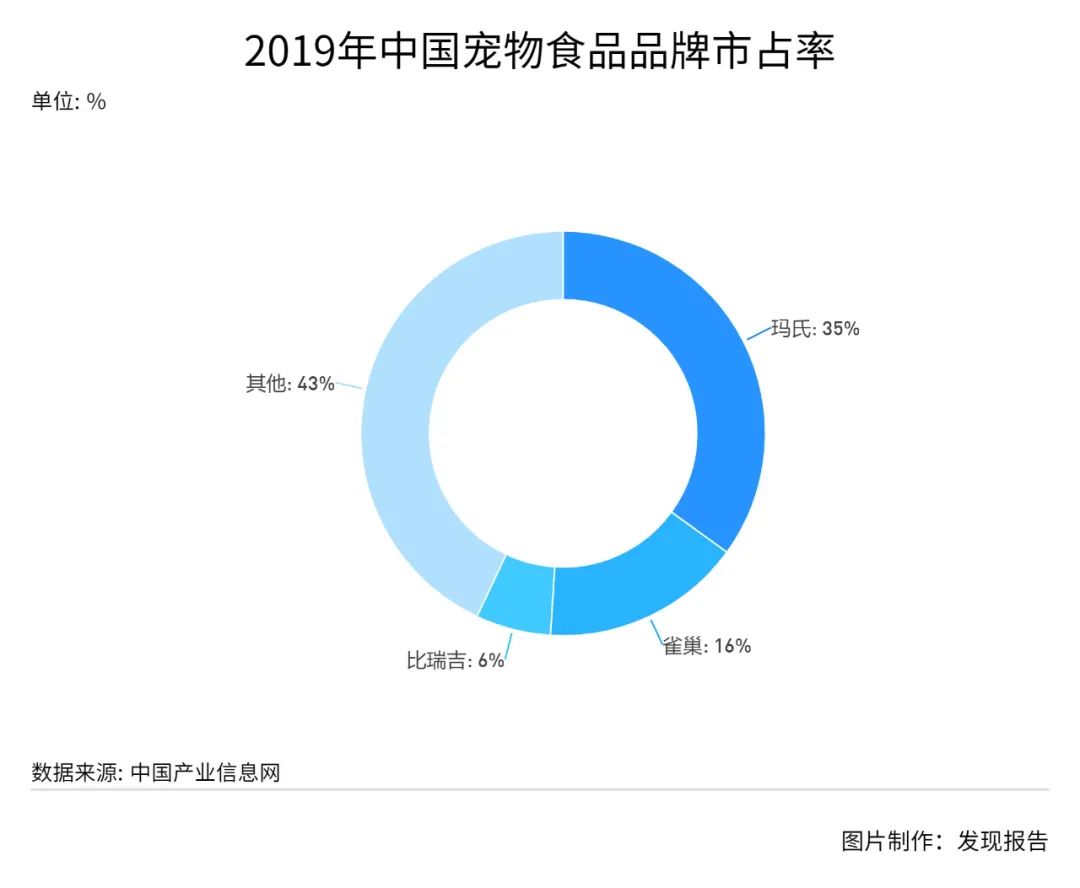

宠物食品包括宠物干粮、零食和保健品。截至目前,宠物干粮以优质国外品牌为主,玛氏、雀巢普纳瑞等企业在长期的市场竞争中,积累了品牌信任度和忠诚度。仅玛氏和雀巢普纳瑞在2019年就占领中国宠物干粮市场份额的49%。

参照日本可比阶段宠物食品行业复合增速,结合我国宠物食品行业的发展现状以及未来增长空间,财信证券认为:未来5年,随着我国人口老龄化、空巢化程度、居民收入和城镇化水平提高,宠物食品行业有望继续保持高速增长。

04

国产品牌加速崛起

随着国内宠物食品产业的快速发展,国内宠物食品企业的市场份额在稳步提高,国外企业的市场份额在逐渐下降。以皇家、麦富迪、顽皮为例,2015-2019年,皇家品牌在淘宝渠道中的份额由8.60%下降至7.60%,麦富迪的份额由2.30%提升至4.40%,国产品牌中宠股份的份额由0.70%提升至1.00%。

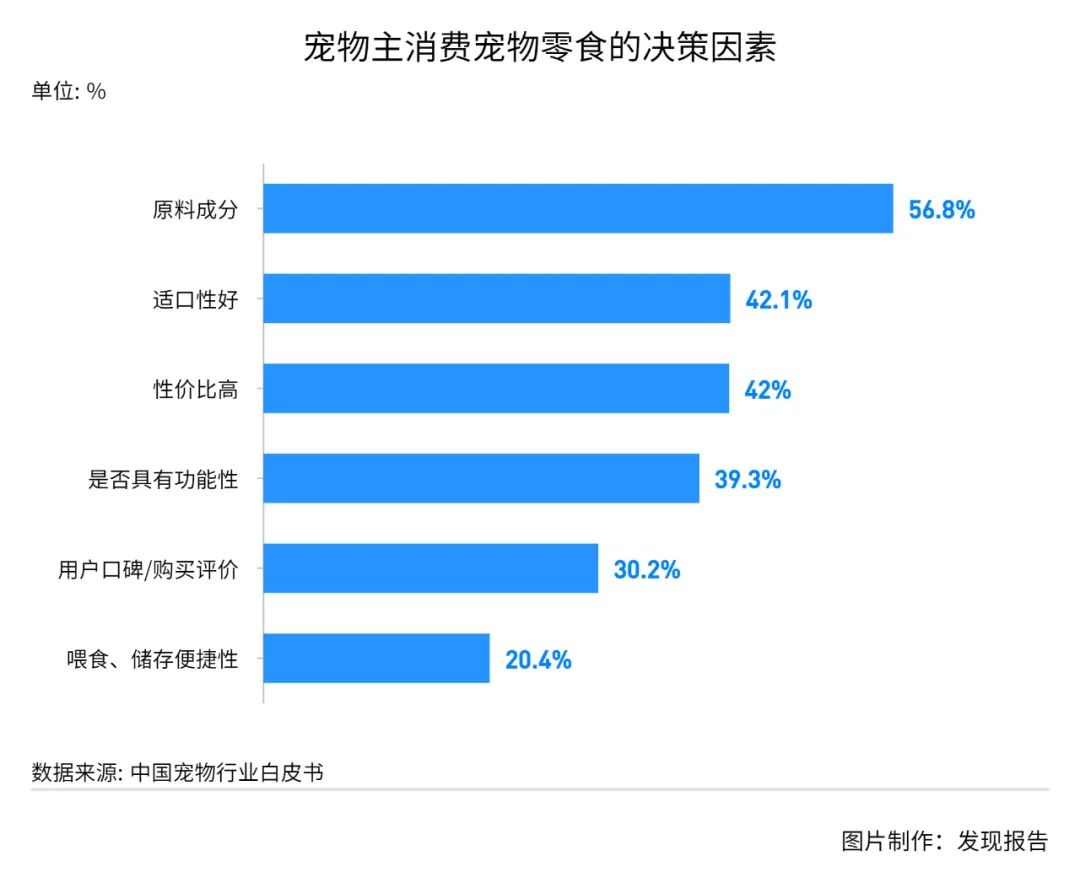

根据宠物行业白皮书的统计数据,性价比高是宠物主消费决策的重要因素。其中,约有24.40%的宠物主在购买宠物干粮时会考虑每斤粮的单价,约有42%的宠物主在购买宠物零食会考虑性价比。在这样的背景下,国内品牌性价比的优势就凸显出来。

线上电商的快速发展也让宠物主更加偏爱,快捷便利、货源种类多,何乐而不为?这也更有利于国内品牌通过线上渠道“弯道超车”,抢占更多的市场份额。

美国是全球宠物食品最成熟市场,占据30%份额,品牌呈现两超多强格局状态。

-

玛氏、普瑞纳作为综合性品牌,通过并购不断壮大,几乎覆盖所有细分市场;

-

蓝爵、希尔斯、Freshpet 有明星单品品牌,专注于细分领域的发展;

-

沃尔玛等商超通过代工销售自有品牌,依靠强大零售渠道和扁平透明的供应链资源,推出渠道型品牌。

借鉴海外市场,中国宠物食品将呈现高端化与主流中端大通货双线并行发展趋势。我们将以上市公司中*代表性的两家——中宠股份(002891)和佩蒂股份(300673),分别从四个角度对比。

01

产品比较

对比中宠股份和佩蒂股份的产品矩阵:

-

中宠股份的产品布局更加完善,尤其是宠物湿粮、宠物干粮的种类多于佩蒂股份,产品形式更加灵活多样;

-

中宠股份拥有“Wanpy鲜封包”和“Zeal犬猫专用牛奶”两款爆款产品;

-

从产品价格分布来看,佩蒂股份的产品价格整体高于中宠股份。

02

品牌对比

中宠股份和佩蒂股份在国内市场均实行多品牌策略,均具有“中低端品牌”和“高端品牌”。

-

中宠股份拥有“Wanpy顽皮”、“Zeal 真挚”、“Happy100”等11个自主品牌,其中,“Zeal 真挚”为公司2018年收购的、定位高端市场的新西兰品牌;“Wanpy顽皮”面向中端市场客户;“Happy100”面向低端市场,前两者的品牌影响力较高。

-

佩蒂股份拥有“好适嘉”、“贝家”、“爵宴”和“齿能”等自主品牌。其中,“爵宴”和“齿能”品牌主要用于肉干、咬胶产品,定位高端市场;“好适嘉”品牌用于全品类产品(零食、干粮、湿粮、宠物饮品),主要面向中端市场。

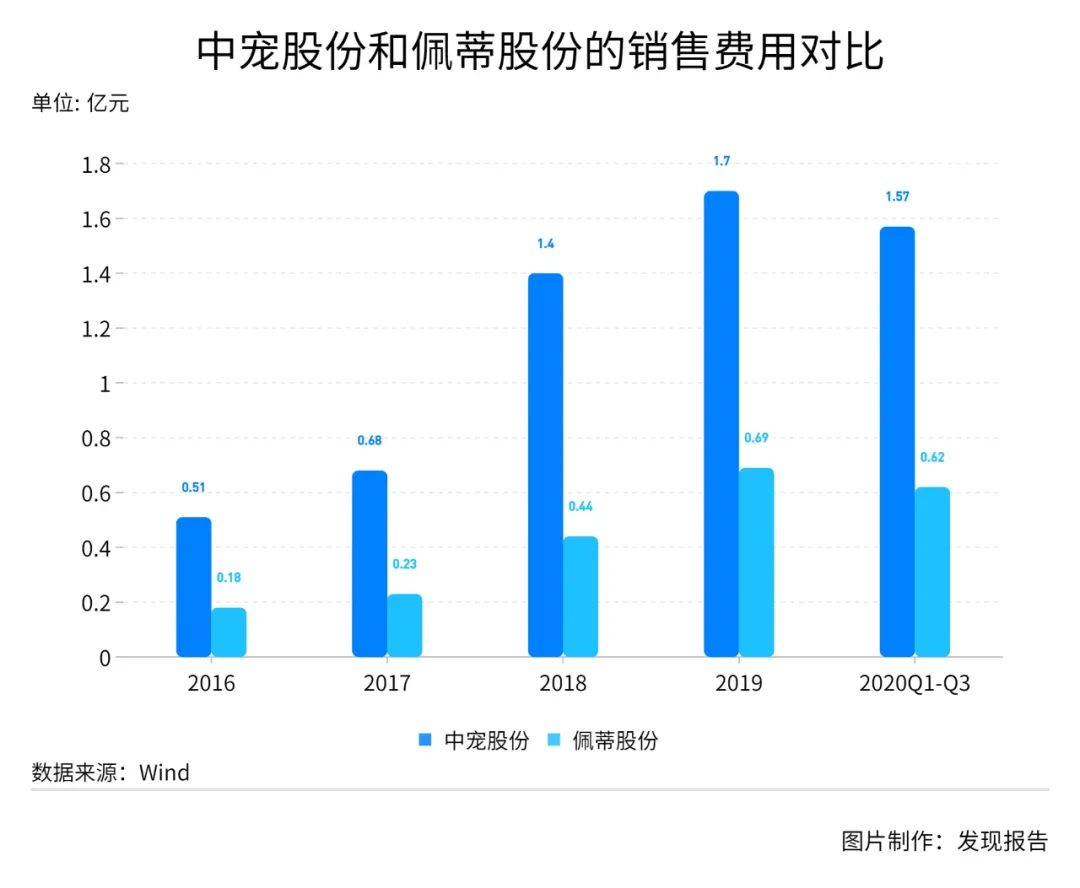

从品牌推广来看,中宠股份更加注重品牌宣传。2020Q1-Q3,中宠股份的销售费用为1.57亿元,佩蒂股份的销售费用仅为0.62亿元。其中,2020H1,中宠股份的广告及业务宣传费用为0.46亿元,佩蒂股份的广告及业务宣传费用仅为0.12亿元。

03

渠道对比

-

线上直营渠道方面,中宠股份和佩蒂股份均在天猫、京东等主要电商平台开立旗舰店,其中中宠股份旗舰店的关注人数高于佩蒂股份;

-

线上经销渠道方面,中宠股份在宠物垂直电商平台波奇网、E宠以及天猫宠物食品热销店铺(如华元宠物、金多乐等)中均有产品销售。佩蒂股份虽然在波奇网、E宠平台也有布局,但在售产品数较少,且在天猫宠物食品热销店铺鲜有产品在售。

-

此外,为了加强线上经销网络建设,中宠股份先后投资威海好宠、领先宠物、华元德贝等聚焦线上渠道的销售公司,并于2020年增资威海好宠、华元德贝。

-

线下渠道方面,中宠股份与沃尔玛、大润发、欧尚、华润万家等传统商超渠道合作稳定,通过入股宠物医院新瑞鹏集团布局专业渠道;佩蒂股份也积极布局宠物店、宠物医院和商超。

04

财务数据对比

中宠股份的收入结构更加多元,国内收入占比更高。

-

2020Q1-Q3,中宠股份实现营业收入16.20亿元,同比增长33.33%;佩蒂股份实现营业收入9.72亿元,同比增长38.97%。

-

从营收规模和增速来看,自2015年以来,中宠股份的营收规模及增速高于佩蒂股份,主要因为中宠股份的国外市场收入增速更高、快速增长的国内收入占比更高;

-

从产品收入结构和区域分布来看,2020H1,中宠股份宠物零食、湿粮、干粮的收入占比分别为78.13%、14.07%、5.05%,2019年国外收入占比为79.83%;佩蒂股份的收入主要来自宠物零食,占比高达94.05%,2019年国外收入占比为85.96%。

佩蒂股份产品毛利率更高,中宠股份销售费用率较高。

-

2020Q1-Q3,中宠股份实现归母净利润0.96亿元,同比增长108.27%;佩蒂股份实现归母净利润0.83亿元,同比增长166.76%,佩蒂股份归母净利润增速更快,主要因为前期基数更低。

-

佩蒂股份与中宠股份的归母净利润差距明显小于营收差距,主要因为:受产品结构等因素影响,佩蒂股份的毛利率高于中宠股份。2020Q1-Q3,佩蒂股份的毛利率为27.24%,较中宠股份的25.56%高1.68pct。

-

期间费用率方面,受管理费用等因素影响,佩蒂股份的期间费用率高于中宠股份。具体来看,2020Q1-Q3,中宠股份的期间费用率、销售费用率、管理费用率分别为16.02%、9.66%、4.78%,佩蒂股份的期间费用、销售费用、管理费用分别为16.55%、6.41%、8.29%,中宠股份的销售费用率更高,但管理费用率更低。

中宠股份的资产周转速度、经营杠杆较高,ROE高于佩蒂股份。

受净利率和总资产周转率下降影响,中宠股份和佩蒂股份的ROE呈下降趋势。2015-2019年,佩蒂股份ROE高于中宠股份,主要因为佩蒂股份的净利率明显高于中宠股份;而自2019年以来,由于佩蒂股份与中宠股份的净利率差距缩小,中宠股份的总资产周转率、总资产负债率高于佩蒂股份,中宠股份的ROE高于佩蒂股份。

综上所述,中宠股份有望成为国产品牌代表。

参考研报

01

行业全景

【长江证券】宠物行业专题报告七:国产宠物食品品牌618表现如何?

【华安证券】宠物系列研究之一:新兴高景气宠物赛道——从它博会看行业趋势

【财信证券】饲料行业:宠物食品长期赛道优质,国产品牌加速崛起

*【兴业证券】宠物行业深度:“它经济”兴起,宠物用品行业空间广阔

*【兴业证券】农林牧渔行业:新零售助力宠物行业快速发展,国产宠物食品品牌弯道超车

*【第一财经】2021宠物食品行业消费洞察报告

02

公司研报

中宠股份-【国信证券】中宠股份深度报告:加速成长的宠物行业领跑者